「哇,0056已經漲到50元了!現在買還划算嗎?」

我覺得,0056不該只看股價,

像0056這樣的高股息ETF,持有的目標,

不是打敗大盤,

不是年化報酬率追上0050,

也不是低買高賣、殺進殺出,

都不是!

是,領取穩定的現金流

持有高股息ETF,我只要求2件事:

- 配息穩定

- 殖利率夠高

因為我把錢存進0056,是為了每一季領穩定的零用錢。

買0056領多少呢?

買高股息ETF 0056,我不要「一下高、一下低的配息」!

就像以前領零用錢,如果這禮拜突然少了,

要跟同學出去玩、吃飯的安排都會被打亂。

所以 0056 要好好配息,這樣才是對的起持有的股東。

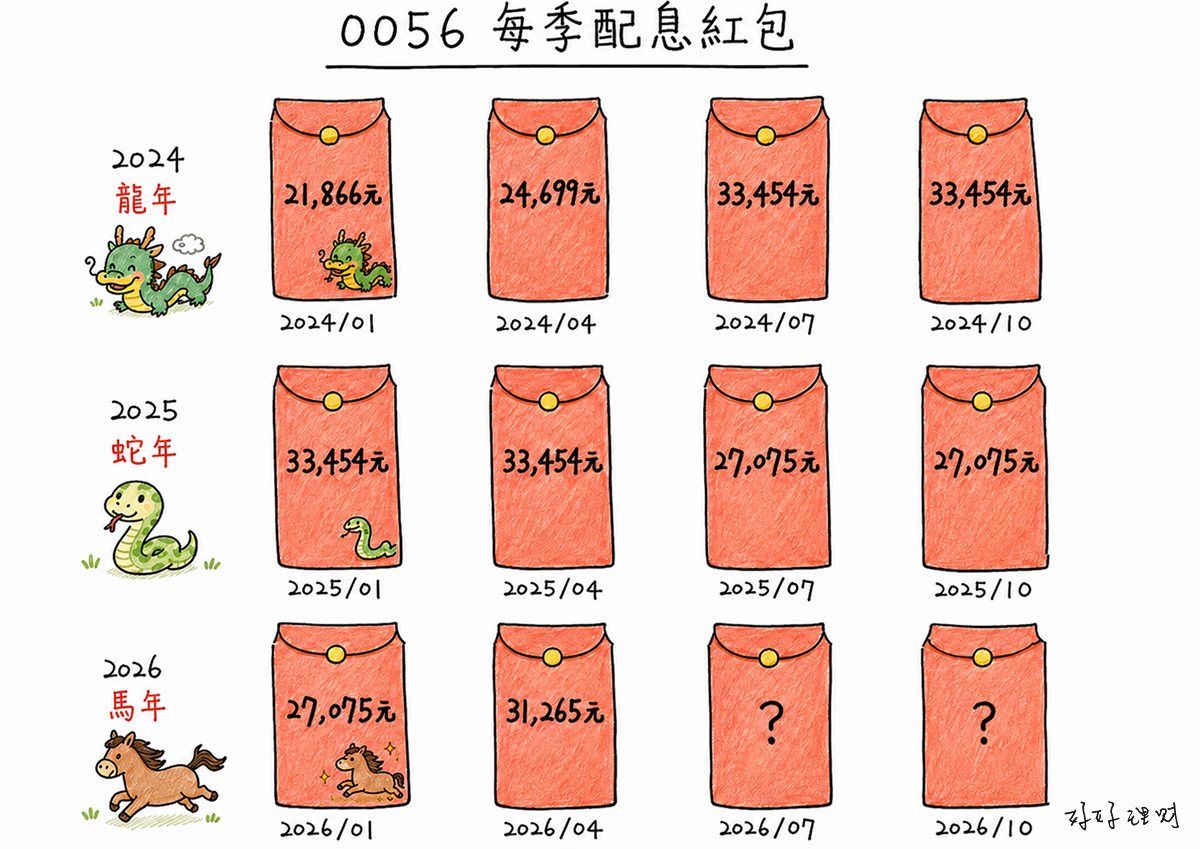

過去三年,

投入100萬在0056,每一季最低是 21,866元,最高是33,454元。

你觀察,他的配息如果往上調,也是會維持一陣子。

龍年到蛇年,33,454元,維持了四季。

蛇年到馬年,27,075元,雖然往下調,也是維持三季,並沒有持續下探。

今年還有兩次配息,分別在07月跟10月,

看過去慣性的話,應該要維持著在31,265元區間(每股配1.00元以上),甚至配更高。

不然,股東會生氣喔!

拿現金股利,對得起買進的股價嗎?

股價50元,拿1.00元的現金股利好不好?

不確定。

股價80元,拿1.00元的現金股利,好不好?

肯定比上面50元差。因為買比較貴,拿比較少!

表達這個關係的,有一個數字可以背起來:年化殖利率

年化殖利率 = 現金股利 / 股價 * 1年配幾次

年化殖利率越高,要嘛股價越便宜,不然就是現金股利發越高,

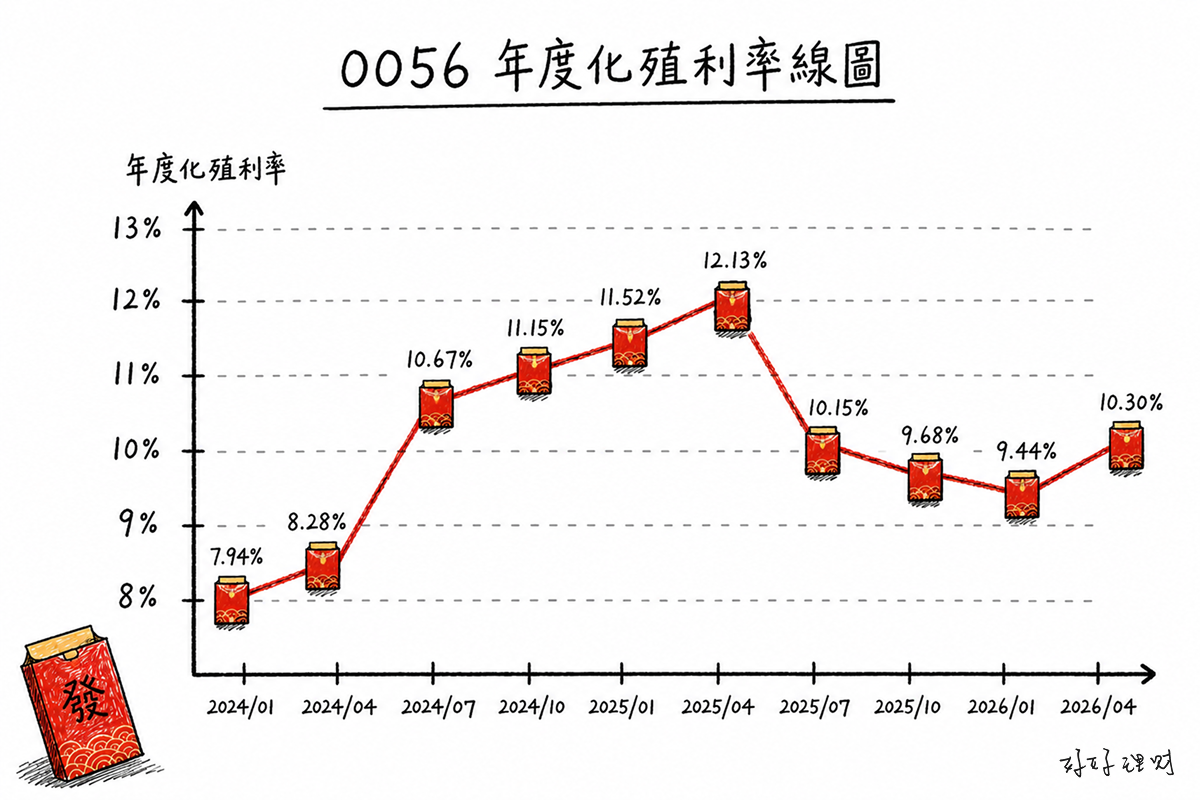

看圖,0056殖利率其實表現真的不差!

最近幾季是接近10%的年化殖利率。同時,0056的股價是同步向上的。

我認為這個配息殖利率線圖是對的起股價。

那怎樣算對不起股價?

如果0056,

股價越來越高,但是現金股利沒有太多改變。

這就會導致,後來加入的人,輸給原本持有0056的投資人。

拉出收盤價跟換算的殖利率區間給你看:

- 粉紅色那段,35元以下買0056的人,享有的是9%-10%的殖利率

- 黃色那段,35元以上到55元買0056的人,享7%-9%的殖利率

- 綠色,55元-60元,殖利率下降至5%-7%

不同時間買,成本不一樣,當然越便宜買的人享受越高殖利率。

那綠色區間有比銀行差嗎?

好像也沒有啊,因為殖利率還有5%。

在07月中配息以前,

0056股價怎麼走我們不知道,

但你可以把這張圖存下來,自己去對應你覺得合理的持有價格。

延伸閱讀與資料來源

數據備註與計算方式

本文試算資料整理至 2026 年 6 月 25 日,完整明細可查看「0056 配息金額與殖利率分析」試算表。

- 投入 100 萬元的持股基準:以 2024 年初的 240 日移動平均價作為成本。因 2024/01/01 不是交易日,取 2022/12/30 至 2023/12/29 共 240 個交易日,試算持有 31,265 股。股利領出、不再投入。

- 每季總配息:持有股數 × 每股現金股利。以每股配 1.07 元為例,31,265 × 1.07 = 33,453.55 元,四捨五入為 33,454 元;每股配 0.866 元時,為 27,075.49 元,四捨五入為 27,075 元。

- 歷史線圖的單次殖利率:本次每股現金股利 ÷ 上次除息日後至本次除息日前的每日收盤均價。年度化殖利率再依配息頻率乘上權數:相鄰除息日在約 120 天內視為季配、乘 4;約 240 天內視為半年配、乘 2;其餘年配或不規則配息乘 1。

- 股價區間圖的年化殖利率:季度總配息金額 × 4 ÷(持有股數 × 股價)。這是固定季度配息情境下的敏感度試算,不是配息預測。

- 價格資料口徑:試算使用原始收盤價,未進行配息還原。試算未納入交易手續費、稅費、二代健保補充保費與其他成本。

- 未來配息:文中對 2026 年 7 月、10 月配息金額的描述,是根據過去配息慣性的個人推估,不是基金公司公告,也不保證會維持每股 1.00 元以上。

0056 高股息 ETF 常見問題

0056 是什麼?

0056 是元大台灣高股息 ETF,追蹤臺灣高股息指數,透過指數規則挑選預測現金股利殖利率較高的台灣股票。ETF 配息與股價都可能變動,並不保證固定收益。

0056 股價 50 元還能買嗎?

不能只用 50 元這個價格判斷。應同時評估預期現金流、配息穩定性、換算殖利率、總報酬與自身投資目標,再決定是否適合參與。

0056 年化殖利率怎麼算?

本文以單次現金股利除以股價,再乘上一年配息次數進行換算。這是依當期配息頻率推估的年化數字,不代表未來實際報酬。

留言 0