定期定額每個月該投多少錢,常見的答案有很多:按收入比例分配、扣除生活費後全部投入,或先存好緊急預備金再開始。

這些方法都能用。但我更喜歡先問另一個問題:

十年後,你希望自己累積多少資產?

先把目標算出來,再回頭決定每個月要投入多少。這就是我的「先畫靶、再射箭」法。

先看結論:三個值得記住的月存關卡

我把每月投入金額整理成三個容易記住的關卡:

| 關卡 | 每月投入 | 十年目標 |

|---|---|---|

| 起步 | 6,000 元 | 靠近第一個 100 萬 |

| 升級 | 12,000 元 | 靠近 200 萬 |

| 進階 | 20,000 元 | 挑戰 300 萬 |

這不是要求每個人立刻存到 2 萬元,而是先看清楚:現在在哪一關,以及下一關在哪裡。

這三個金額怎麼算出來?

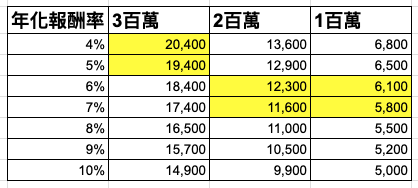

下面這張表,是以十年為期,分別用 4% 到 10% 的年化報酬率,回推累積 100 萬、200 萬與 300 萬所需的每月投入金額。

例如:

- 假設年化報酬率為 5%,十年累積 300 萬,每月約需投入 19,400 元。

- 假設年化報酬率為 7%,十年累積 300 萬,每月約需投入 17,400 元。

- 假設年化報酬率為 6%,十年累積 200 萬,每月約需投入 12,300 元。

- 假設年化報酬率為 6%,十年累積 100 萬,每月約需投入 6,100 元。

所以我把數字整理成好記的 6,000、12,000、20,000 元。它們不是精準到最後一元的答案,而是方便執行的目標刻度。

第一關:先讓每月 6,000 元穩定發生

如果收入還不高,我會先把第一個目標放在每月 6,000 元。

以十年、年化報酬率約 6% 到 7% 試算,每月投入 6,000 元,有機會逐步靠近第一個 100 萬。真正重要的不是預測哪一檔商品一定能有 10% 報酬,而是建立一個能長期持續的投入節奏。

有人可能會想:「如果找到年化報酬率 10% 的商品,每月 5,000 元不就夠了?」

問題是,未來十年的市場不一定會複製最近幾年的表現。與其把計畫建立在偏樂觀的報酬率上,我會用 6% 到 7% 做較保守的估算,再多準備一點投入金額。

第一關的重點:先穩定,不要一開始就追求完美。

第二關:收入提高後,把投入升到 12,000 元

每月 6,000 元是起點,但如果你希望十年後不只累積第一個 100 萬,收入提高時,投資金額也要跟著調整。

把每月投入提高到 12,000 元,十年的試算結果就會靠近 200 萬。這一關不一定要現在立刻做到,而是提醒自己:

薪水增加時,不要讓生活支出自動升級,投資金額卻永遠停在原地。

你可以在加薪、年終或固定支出下降時,把一部分差額直接加到定期定額。這通常比要求自己突然翻倍投入更容易持續。

第三關:每月 20,000 元,降低對高報酬的依賴

月存 2 萬,是十年挑戰 300 萬的重要門票。

這個金額的價值,不只是累積速度更快。更重要的是,當投入本金提高,你不必為了達標,硬把希望押在高報酬、高波動的商品上。

很多人的直覺是:

「我投入得少,所以要找報酬率更高的商品。」

但另一個更能控制的方向是:

「我能不能逐步提高每月投入,讓自己不用那麼依賴高報酬率?」

市場報酬無法控制,每月投入多少、多久調高一次,反而比較能自己決定。

不要只看月存金額,還要確認三件事

開始前,先確認這三個條件:

- 緊急預備金已經準備好。 不要把下個月就可能要用的錢投入波動資產。

- 投入金額可以長期維持。 如果每月 12,000 元會讓生活一直透支,先從 6,000 元開始更合理。

- 試算報酬不是保證。 4%、7% 或 10% 都只是情境,實際市場可能更高,也可能更低。

你現在在哪一關?

十年累積 300 萬,是一個可以努力靠近的狀態。它不是要每個人過一樣的生活,而是希望未來面對轉職、家庭支出或突發狀況時,多一點選擇。

三把箭可以這樣記:

- 第一把箭:每月 6,000 元

- 第二把箭:每月 12,000 元

- 第三把箭:每月 20,000 元

如果你現在只能每月投入 3,000 元,也沒有關係。先開始,再在收入增加時設定下一個調整點。知道下一關在哪裡,比假裝自己一步就能到終點更有用。

留言 0