這篇文章想跟你聊聊兩件事:

- 這波大漲沒上車,現在該怎麼辦?

- 我做了一個高股息配息日曆,想請大家一起來用。

相信你應該也有注意到,最近很多個股和 ETF 都在上漲。

像是 0050 最近一年從 46 元漲到了 111 元,是非常驚人的漲幅(138.31%)。

如果你原本就有在定期定額 ETF,先恭喜你!

但如果你正準備開始,可能會覺得很嘔,心裡一直想著:「早知道就早點開始。」

只是這些心理活動,沒有辦法改變已經發生的事實。與其一直內耗,不如把注意力拉回來,看看現在的自己可以做些什麼。

先盤點每個月實際可以投入多少

第一件事,是先盤點每個月實際可以投入的資金。

不是看帳戶裡現在有多少錢,而是扣掉生活費、保險、近期會用到的支出,以及緊急預備金之後,還有多少錢可以長期放在市場裡。

接著,再問問自己:

假設未來一、兩年內遇到 20% 到 40% 的下跌,我可以接受嗎?

例如一個月投入 5,000 元,一年就是 60,000 元。

如果市場下跌修正 30%,帳面上大約會剩下 42,000 元。看到少了 18,000 元,你可以接受嗎?

如果換成投入 100 萬元,結果突然下修成 70 萬元,你的內心能不能承受?

金額不同,感受也會完全不一樣。所以風險承受度不是嘴巴上說「我可以」,而是看到帳面真的減少時,你還能不能維持原本的生活和計畫。

如果你不怕波動,那就繼續做

如果你不怕市場波動,而且投入的是短期內不會用到的閒錢,那就保持紀律,繼續定期定額 ETF。

定期定額本來就不是為了每一次都買在最低點,而是讓自己不用一直猜現在到底是高點還是低點。

市場上漲時會買到,市場下跌時也會買到。只要投入金額不會影響生活,也願意長期執行,就照原本的計畫繼續做。

如果你真的會怕,也很正常

如果你的答案是「我真的會怕」,我覺得這也很正常。

今天不論股市是漲是跌,晚上能夠睡得著最重要。

如果你會怕,也有一個很簡單的做法:設定自動轉帳,一樣把錢扣下來,先存好一筆資金,未來再投入。

最簡單的方式,就是在銀行開一個子帳戶,每個月固定把原本預計投資的金額轉進去。從自己的帳戶轉入同一家銀行的子帳戶,也不會有轉帳手續費的問題。

這麼做等於放棄市場接下來可能出現的一波漲幅,換來每天可以安穩睡覺;但同時還是把錢存了下來,做好未來投入的準備。

那什麼時候可以再投入?

這裡也提供一個簡單的評估指標:

圖中的藍色線是恐懼與貪婪指數,紅色線則是加權指數。

藍色線越高,代表市場越樂觀,也就是越「貪婪」;越低則代表市場越悲觀,也就是越「恐懼」。 指數最高是 100 分,最低是 0 分。

截至 2026 年 6 月 22 日,這項指數是 91.99;2026 年 6 月 3 日甚至曾經來到 99.43,是有史以來最高的數據。

你可以自己評估,是不是要等指數降到某個分數,再執行買入等行為喔~

不過指標還是只能作為參考,不能保證預測市場高點或低點。最主要的是你有自己的原則,讓自己可以安心投資。

讓自己可以安心投資

說到底,投資不是只有買或不買兩個選項。

如果不怕波動,就用閒錢保持紀律,繼續定期定額。

如果真的會怕,也可以照樣把原本預計投入的錢扣下來,先存進銀行子帳戶,為未來投入做好準備。

最主要的,還是要有自己的原則,讓自己可以安心投資。

也想問問你:面對最近的市場,你會選擇繼續投入,還是先把現金存起來?歡迎在文章下方留言跟我分享。

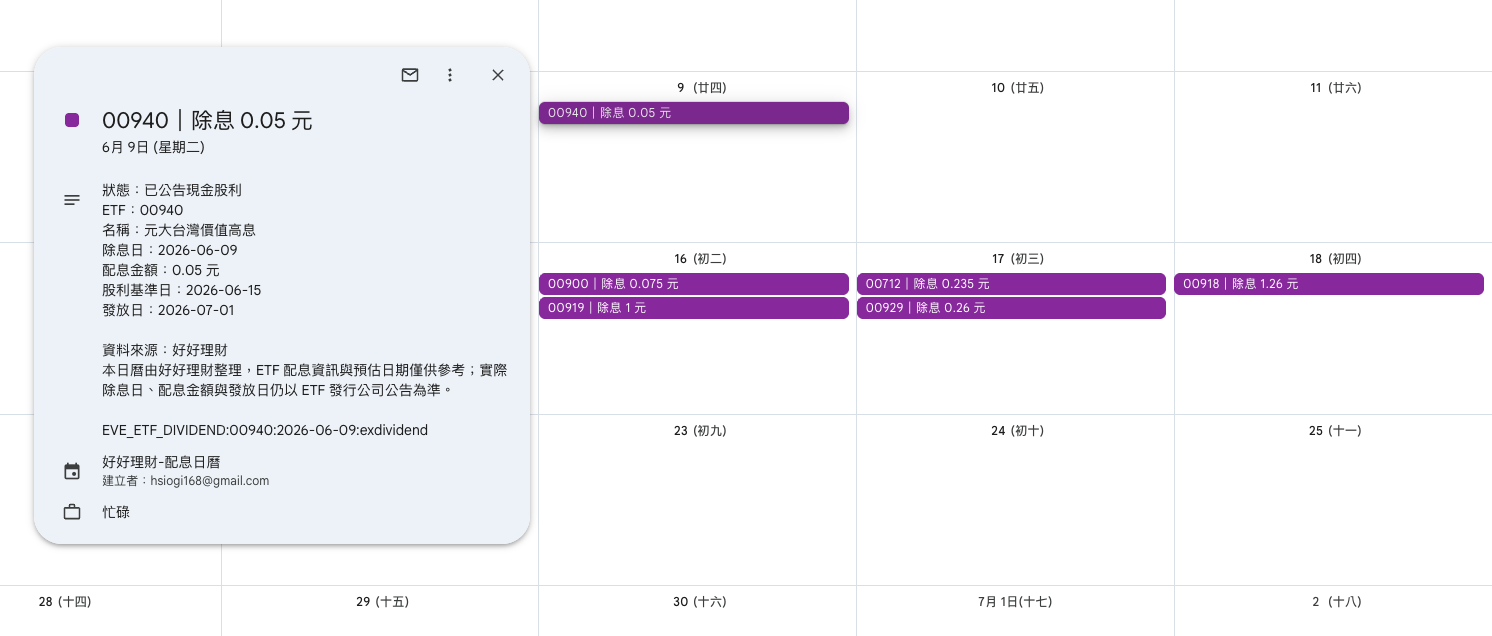

大家一起來用高股息配息日曆

我知道很多人除了買市值型 ETF,也有買高股息 ETF。

既然買了,最關心的當然就是:什麼時候發零用錢?這次又會發多少錢?

所以我做了一個簡單的工具,會整理近期的配息資訊。你也可以直接加入 Google 日曆或手機日曆,比較不用一直自己查日期。

目前日曆整理的是台灣規模較大的高股息 ETF,不包含 0050。實際除息日、配息金額與發放日,還是要以 ETF 發行公司的正式公告為準。

留言 0